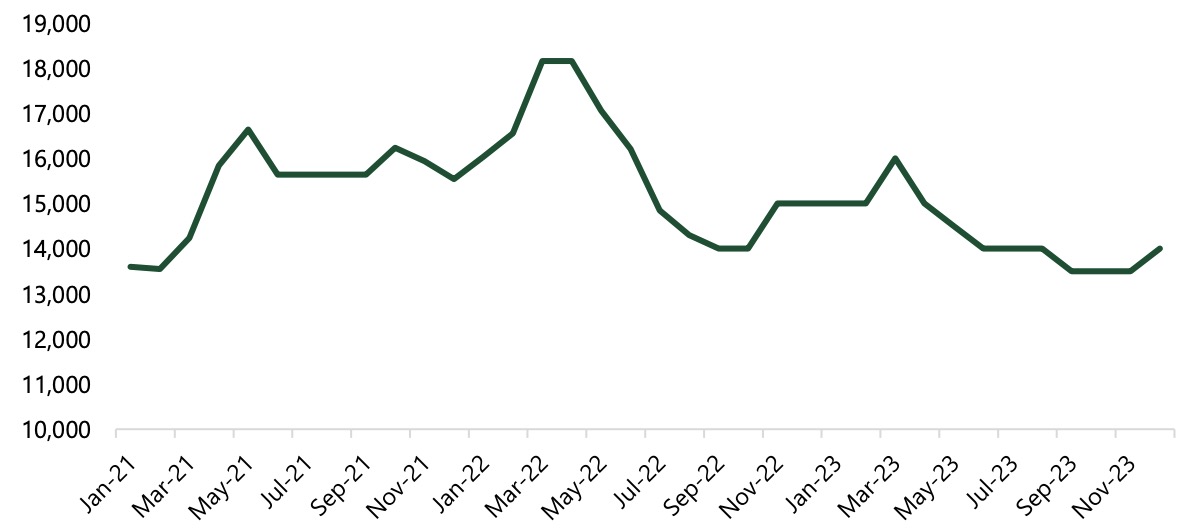

Sau 19 lần giảm giá liên tục trong 9 tháng đầu năm 2023 thì giá thép các loại tại Việt Nam đã đảo chiều với 03 lần tăng liên tiếp kể từ cuối tháng 11/2023 đến nay. Các tổ chức tài chính nhận định giá thép hiện đã chạm đáy.

Giá thép nội địa đã chạm đáy song khó tăng mạnh

Vào cuối tuần trước, các doanh nghiệp thép trong nước đã đồng loạt tăng giá thép xây dựng. Như vậy, sau 19 lần giảm giá liên tục trong 9 tháng đầu năm 2023, giá thép các loại tại Việt Nam đã đảo chiều với 03 lần tăng liên tiếp kể từ cuối tháng 11/2023 đến nay.

Diễn biến giá thép xây dựng (đồng/kg) tại thị trường nội địa qua các tháng. (Nguồn: Hiệp hội Thép Việt Nam, VCBS)

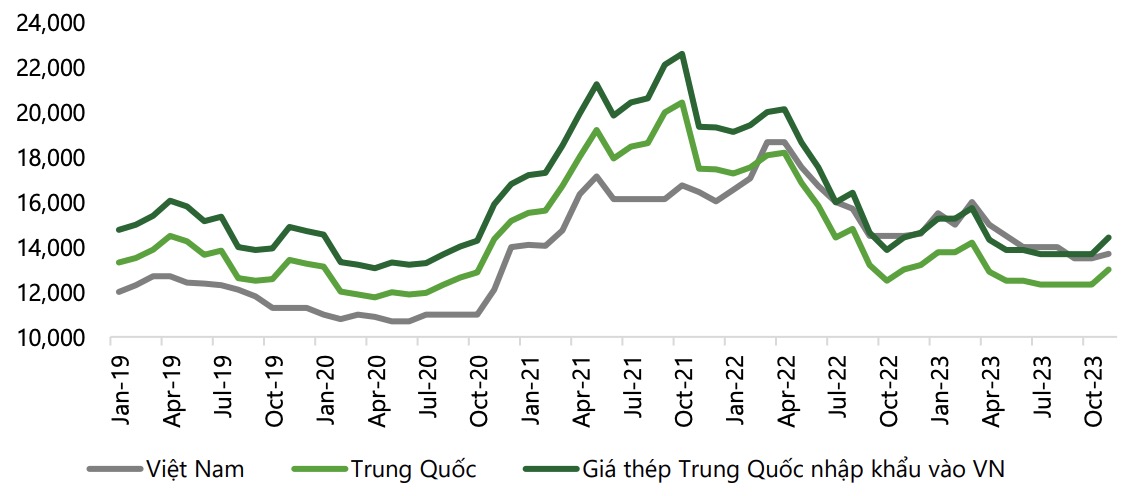

Theo đánh giá của các chuyên gia phân tích thuộc hãng Chứng khoán Vietcombank Securities (VCBS), giá thép ở mức 13,5 triệu đồng/tấn (Giá thép thanh thấp nhất của Tập đoàn Hoà Phát) đã là mức đáy của thép thanh trong pha giảm của chu kỳ ngành thép lần này. Do ở mức giá này các doanh nghiệp sản xuất thép bằng công nghệ lò điện EAF sẽ chỉ đạt mức mức biên lợi nhuận gộp hòa vốn hoặc lỗ. Ngoài ra, giá thép thanh trong nước hiện đã thấp ngang với giá thép Trung Quốc nhập khẩu nên rủi ro giảm giá là không nhiều.

Tuy nhiên, VCBS đánh giá sự phục hồi của giá thép trong những tuần gần đây chủ yếu do giá đầu vào tăng cao và những kỳ vọng ngắn hạn đối với thị trường thép Trung Quốc đã tác động phần nào đến giá thép Việt Nam.

Tương quan giữa giá thép thanh tại Việt Nam với giá thép tại Trung Quốc (nghìn đồng/kg). (Nguồn: Hiệp hội Thép Việt Nam, Cục Thống kê Trung Quốc, VCBS)

Theo VCBS, chu kỳ giá thép tại Việt Nam sẽ có biến động tương quan với giá thép Trung Quốc và giá thép thanh sẽ duy trì ở quanh mức 14 – 15 triệu đồng/tấn cho đến hết nửa đầu năm 2024 trước khi có những sóng tăng giá sau đó.

VCBS kỳ vọng giá thép Trung Quốc sẽ duy trì mặt bằng giá thấp quanh mức 3.600 -4.200 Nhân dân tệ/tấn như hiện nay cho tới ít nhất nửa đầu 2024 do nhu cầu thép tại nước này khó hồi phục khi thị trường nhà ở chưa có dấu hiệu ấm lên, số nhà xây mới liên tục sụt giảm.

Đồng thời, niềm tin người mua nhà tại Trung Quốc suy yếu và chưa có nhiều động lực để quay trở lại thị trường. Trong khi đó, các chính sách hỗ trợ cho thị trường bất động sản của Chính phủ Trung Quốc sẽ cần thêm nhiều thời gian để thẩm thấu giúp thị trường hồi phục thực sự. Thị trường bất động sản hiện chiếm khoảng 35% tổng nhu cầu sử dụng thép tại Trung Quốc.

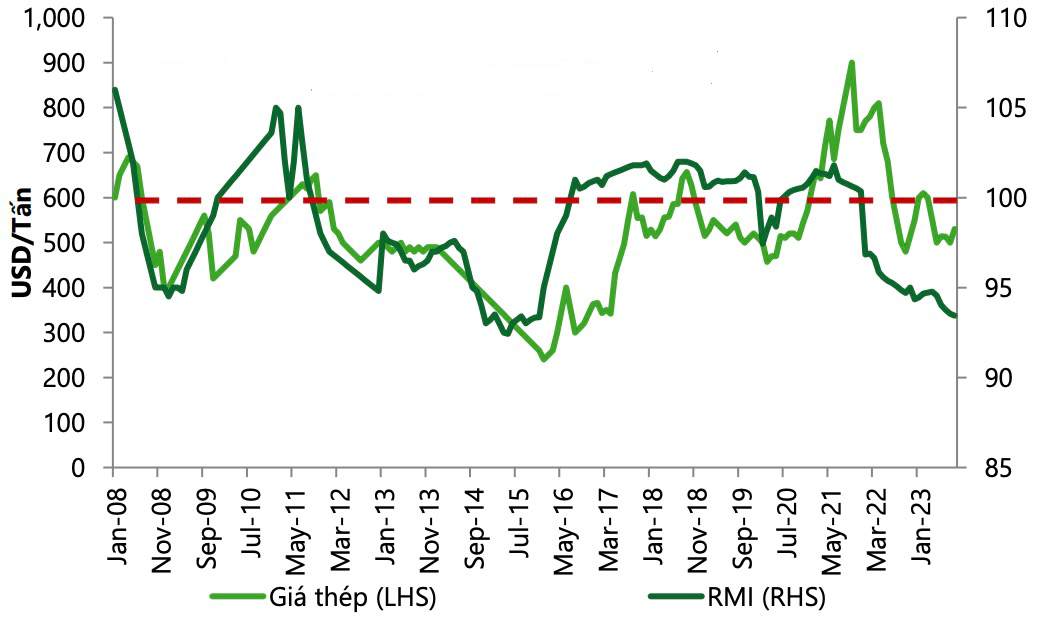

Tương quan giữa chỉ số RMI với giá thép tại thị trường Trung Quốc. (Nguồn: Bloomberg, Cục Thống kê Trung Quốc, VCBS)

Đáng chú ý, chỉ số RMI (chỉ số Bất động sản Trung Quốc) vốn có tương quan khá sát với biến động giá thép, hiện đang ở dưới mốc 100 điểm. RMI ở mức 93,44 điểm – ngang khủng hoảng bất động sản giai đoạn 2014 – 2015 tại Trung Quốc, cho thấy ngành bất động sản nước này vẫn ở giai đoạn rất yếu. Quá trình hồi phục từ đáy thường mất từ 6 tháng tới 1 năm sau những chính sách kích thích, VCBS cho biết.

Bên cạnh đó, thống kê tương quan lịch sử cho thấy, biến động xu hướng của giá thép Trung Quốc và giá thép EU, Mỹ có sự tương quan chặt chẽ. Giá thép HRC tại Mỹ và EU thời gian gần đây có sự đầu cơ tăng giá mạnh mẽ trước những kỳ vọng hồi phục của nền kinh tế và những thông tin hỗ trợ từ Trung Quốc.

Tuy nhiên, với việc giá thép tại Trung Quốc khó có thể sớm bật tăng trở lại trong ít nhất 06 tháng tới thì giá thép tại Mỹ và EU có thể sẽ chịu áp lực điều chỉnh trong bối cảnh nguồn cung thép giá rẻ từ châu Á sẽ sớm bù đắp sự thiếu hụt tại hai khu vực này.

Triển vọng kinh doanh của Hoà Phát, Hoa Sen và Thép Nam Kim trong năm 2024

Nhu cầu thép trong nước trong năm 2024 dự báo sẽ tăng 11% từ mức nền thấp của năm 2023.

Về triển vọng tại thị trường nội địa, VCBS nhận định tổng sản lượng tiêu thụ thép trong năm 2024 sẽ hồi phục 11% từ mức nền thấp của năm 2023. Trong đó, sự phục hồi dần của ngành bất động sản sẽ là bệ đỡ ngành thép.

Thị trường xây dựng bất động sản (chiếm 60% nhu cầu thép) đang dần được tháo gỡ khó khăn nhờ những chính sách quyết liệt của Chính phủ. Số dự án xây dựng dân dụng mới đang triển khai cho thấy sự tăng trưởng rõ rệt tại miền Bắc và có sự phục hồi tại miền Nam. Điều này giúp cho nhu cầu tiêu thụ vật liệu xây dựng có thể hồi phục trong các quý tới.

Bên cạnh đó, nhu cầu về thép còn đến từ các dự án đầu tư công. VCBS kỳ vọng đầu tư công trong năm 2024 sẽ bứt phá, nhờ giải ngân cho các dự án tồn đọng từ năm 2023 chuyển sang và một số biện pháp kích thích kinh tế bổ sung của Chính phủ.

Những yếu tố trên sẽ tạo điều kiện thuận lợi cho hoạt động kinh doanh của các doanh nghiệp thép hồi phục. Trong đó, Tập đoàn Hoà Phát (mã cổ phiếu HPG) sẽ là doanh nghiệp hưởng lợi lớn nhất nhờ vị thế đứng đầu ngành. Tập đoàn Hoà Phát có lịch sử gia tăng thị phần trong giai đoạn thị trường khó khăn và bứt phá khi thị trường hồi phục. Nhờ ưu thế về chi phí, tập đoàn này thường duy trì mức biến động sản lượng tích cực hơn so với toàn ngành.

Tương quan giá cổ phiếu HPG, cổ phiếu NKG, và cổ phiếu HSG từ đầu năm 2023 đến nay. (Nguồn: TradingView)

Đối với Tập đoàn Hoa Sen (mã cổ phiếu HSG), sản lượng tiêu thụ được dự báo sẽ tiếp tục đà phục hồi khi các thị trường xuất khẩu chính như Mỹ và EU hồi phục nhờ lạm phát giảm và kỳ vọng hạ lãi suất.

Giá thép xuất khẩu tại Mỹ và EU có đà tăng tốt trong khi hàng tồn kho giá thấp đã được Tập đoàn Hoa Sen tích luỹ trong 2 quý trở lại đây sẽ giúp tập đoàn này mở rộng biên lợi nhuận. Tuy nhiên, VCBS lưu ý, giá thép HRC cần duy trì ở mức cao trong trong khoảng thời gian đủ dài để giúp Tập đoàn Hoa Sen hưởng lợi.

Đối với thị trường nội địa, hoạt động xây dựng dân dụng tại Việt Nam đang có những tín hiệu tích cực sẽ thúc đẩy nhu cầu sử dụng tôn mạ trong thời gian tới.

Đối với Thép Nam Kim (mã cổ phiếu NKG), VCBS đánh giá doanh số xuất khẩu của Thép Nam Kim sẽ phục hồi rất tốt trong năm 2024 khi nhu cầu thép tại khu vực châu Âu tăng mạnh trở lại. Thị trường châu Âu hiện chiếm tới 50% doanh số xuất khẩu của doanh nghiệp này.

Tuy nhiên, Công ty Cổ phần Đầu tư Thương mại SMC (mã cổ phiếu SMC) – một trong những nhà phân phối nội địa lớn nhất của Thép Nam Kim đang gặp nhiều khó khăn. Điều này có thể ảnh hưởng lớn tới sự phục hồi của kênh tiêu thụ nội địa trong năm 2024.

Nguồn tin: Tạp chí công thương